Tabel

Omschrijving | Boekwaarde | +/+ | -/- | Afschr. | Her- | Afwaard./ voorziening | Boekwaarde |

|---|---|---|---|---|---|---|---|

aa | 31-12-2024 | Aflossing | rubricering | 31-12-2025 | |||

Kapitaalverstrekkingen aan deelnemingen | 11.968 | 425 | 12.393 | ||||

Leningen aan woningcorperaties | 45.000 | 45.000 | |||||

Overige langlopende leningen | 12.312 | 3.008 | 1.176 | -274 | 13.870 | ||

Leningen aan deelnemingen | 19.804 | 274 | 20.078 | ||||

Totaal Financiële vaste activa | 89.084 | 3.433 | 0 | 1.176 | 0 | 0 | 91.341 |

Kapitaalverstrekkingen aan deelnemingen | a | a |

|---|---|---|

Bedragen x € 1.000 | 2025 | 2024 |

Aandelen Alliander: | 253 | 253 |

Aandelen Bank Nederlandse Gemeenten | 529 | 529 |

Belang van 100% in de Luchthaven Den Helder B.V. | 46 | 46 |

Aandelen N.V. Huisvuilcentrale | 4 | 4 |

Belang van 100% in Ontwikkelings- en exploitatiemij. Willemsoord B.V. Den Helder | 20 | 20 |

Deelname Zeestad Beheer B.V. | 18 | 9 |

Deelname Baggerbeheer Den Helder B.V. | 18 | 18 |

Ontwikkelingsbedrijf Noord-Holland Noord N.V. | 1 | 1 |

N.V. Port of Den Helder | 10.046 | 10.046 |

STAK ROM InWest B.V. | 1.458 | 1.042 |

Totaal | 12.393 | 11.968 |

Alliander N.V.

De gemeente heeft 557 aandelen à € 454 in bezit.

Bank Nederlandse Gemeenten (BNG)

De gemeente heeft 0,38% van de aandelen in de BNG.

Luchthaven Den Helder B.V.

De gemeente heeft een belang van 100% in de Luchthaven Den Helder B.V. Deze B.V. heeft een belang van 50% in Den Helder Airport C.V.

N.V. Huisvuilcentrale

De Gemeente Den Helder heeft een aandeel van 3,02%. Het betreft 112 aandelen á € 45,45. De aandeelhouders staan, in overeenstemming met artikel 9 van de Ballotageovereenkomst, hoofdelijk garant voor de leningen verstrekt aan de N.V. Huisvuilcentrale.

Ontwikkelings- en exploitatiemaatschappij Willemsoord B.V.

De gemeente Den Helder heeft een langlopende lening verstrekt van €18 miljoen aan Willemsoord BV, een 100% deelneming. De lening is verstrekt in het kader van de herfinanciering van externe schulden en maakt onderdeel uit van de publieke gebiedsontwikkeling van Willemsoord.

De lening kent een looptijd van 20 jaar, een rente van 1% en een aflossing die afhankelijk is van de gerealiseerde kasstromen. De voorwaarden wijken daarmee af van marktconforme financiering.

De gemeente onderkent dat de autonome terugbetaalcapaciteit van Willemsoord BV beperkt is. Uit kasstroomanalyses blijkt dat de exploitatie momenteel onvoldoende vrije kasstromen genereert om reguliere aflossing mogelijk te maken. Aflossing is derhalve niet op korte termijn vanuit de exploitatie voorzien.

Tegenover dit risico staat dat de gemeente:

- enig aandeelhouder is van Willemsoord BV;

- juridisch eigenaar is van het onderliggende vastgoed;

- via subsidie, exploitatiekaders en governance directe invloed heeft op kasstromen en financiële inrichting.

Hierdoor is geen sprake van een regulier extern kredietrisico, maar van een intra-publieke financieringsrelatie, waarbij de gemeente zelf bepalend is voor de voorwaarden waaronder terugbetaling plaatsvindt.

De gemeente heeft besloten tot een herstructurering in 2026, gericht op:

- scheiding van commerciële en publieke (erfgoed)activiteiten;

- koppeling van de lening aan kasstroomgenererende activiteiten;

- invoering van een aflossingssystematiek op basis van gerealiseerde vrije kasstromen.

Hierbij wordt gewerkt met vooraf bepaalde drempelwaarden voor kasstromen, waarbij aflossing plaatsvindt zodra voldoende financiële ruimte aanwezig is.

Op balansdatum kan geen betrouwbare kwantificering van een eventueel verlies worden gemaakt, mede gezien de nog uit te werken herstructurering en de beïnvloedingsmogelijkheden van de gemeente. We achten het aannemelijk dat (een substantieel deel van) de lening kan worden terugbetaald op basis van toekomstige kasstromen, waarbij volledige terugbetaling binnen de 20 jarige termijn (waarvan er nu 2,5 jaar zijn verstreken) niet op voorhand kan worden gegarandeerd of uitgesloten.

Op basis hiervan is het college van oordeel dat:

- geen sprake is van een duurzaam lagere realiseerbare waarde;

- en het treffen van een voorziening niet aan de orde is.

De lening is derhalve gewaardeerd tegen nominale waarde. De onzekerheden ten aanzien van de toekomstige aflossingscapaciteit worden hierbij nadrukkelijk onderkend.

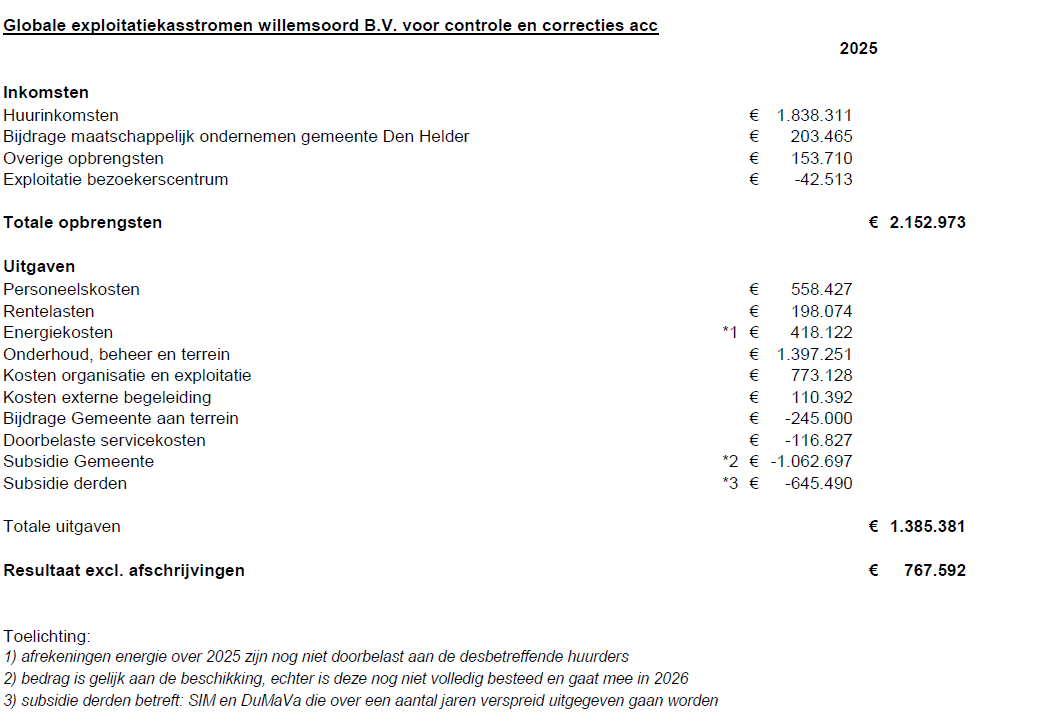

Uit kasstroomanalyses blijkt dat de exploitatie van Willemsoord BV momenteel onvoldoende structurele vrije kasstromen genereert om reguliere aflossing van de lening mogelijk te maken. Onderstaand schema geeft vereenvoudigd weer dat de beschikbare inkomsten grotendeels worden aangewend voor instandhouding van de organisatie en het vastgoed.

De huidige kasstromen zijn daarmee in belangrijke mate afhankelijk van publieke bijdragen en worden primair ingezet voor beheer, onderhoud en exploitatie van het erfgoedgebied. Hierdoor resteert op dit moment onvoldoende structurele vrije kasstroom voor reguliere aflossing vanuit de exploitatie.

De voorgenomen herstructurering in 2026 is erop gericht de commerciële activiteiten en kasstroomgenererende onderdelen beter te scheiden van de publieke erfgoedfunctie, zodat toekomstige aflossingscapaciteit gerichter kan worden opgebouwd.

Zeestad Beheer B.V.

De vennootschap heeft ten doel het optreden als beherend vennoot van de commanditaire vennootschap Zeestad C.V. en is opgericht in 2007. De gemeente heeft tot eind 2024 een belang van 50% in Zeestad Beheer B.V. gehad, samen met de provincie Noord-Holland die de overige 50% in het bezit had. De provincie heeft in 2024 aangegeven niet meer als aandeelhouder in nieuwe projecten te willen deelnemen en de betrokkenheid met Zeestad te willen beëindigen. De gemeente heeft de aandelenportefeuille van de provincie overgenomen en is per 1 januari 2025 volledig (100%) eigenaar van Zeestad. BV. Het totaal aantal aandelen dat de gemeente bezit stijgt hiermee van 90 naar 180 stuks (€ 100 nominaal per stuk).

Zeestad C.V.

Voor de ontwikkeling van de plangebieden Stadshart en Nieuw Den Helder Centrum is in 2007 Zeestad C.V. opgericht bij raadsbesluit van 8 maart 2007 (nr. 27). Met het Rijk en de Provincie is hiervoor destijds een samenwerkingsovereenkomst Stedelijke Vernieuwing afgesloten. De beherende vennoot van de C.V. is Zeestad Beheer B.V., waar de gemeente en Provincie tot en met 2024 beiden een 50% belang hebben. Zeestad beheer B.V. heeft het resterende belang van 1% in de C.V. Met het terugtreden van de provincie eind 2024 als aandeelhouder in Zeestad Beheer B.V. en de overdracht van de aandelen aan de gemeente is ook het commanditaire aandeel (€ 1 nominaal) van de provincie NH in Zeestad C.V. aan de gemeente overgedragen.

N.V. Port of Den Helder

De gemeente heeft een belang van 100% in de NV Port of Den Helder. In de afgelopen jaren heeft de gemeente door het doen van diverse kapitaalinjecties in PoDH het financiële belang in de onderneming vergroot. De deelneming bedraagt € 10.046.000. De deelneming bestaat uit 94 aandelen met een nominale waarde van € 1.000 en een agio van € 9.952.000.

STAK ROM InWest

Den Helder participeert via de STAK in de Provinciale Regionale Ontwikkelingsmaatschappij. De oprichting vond plaats in 2021 conform het raadsbesluit van 6 juli 2021. De participatie bestaat uit een klein aandelenkapitaal en een agioparticipatie die oploopt naar € 2,08 miljoen. Jaarlijks wordt de deelneming aangevuld met € 416.000 tot maximaal € 2,08 miljoen.

Overige langlopende leningen

Hieronder zijn onder meer opgenomen leningen aan Triade (€ 90.000), Schouwburg de Kampanje (€ 1.905.000), Woningleningen (€ 5.026.000) en de Startersleningen (€ 6.850.000).

De aflossing van € 1.176.000 bestaat uit de reguliere aflossingen van de overige geldleningen, de startersleningen en de woningleningen. De toename van € 3.008.000 bestaat uit nieuw uitgegeven startersleningen en nieuw uitgegeven woningleningen.

De afgelopen 2 jaar zijn de aflossingen op de overige langlopende leningen verantwoord onder de Leningen aan deelnemingen. Dat is nu gecorrigeerd (kolom herrubricering).

Leningen aan deelnemingen

Hieronder zijn de geldleningen opgenomen aan Alliander (€ 2.078.000), Willemsoord (18.000.000).

De gemeente Den Helder heeft een langlopende lening verstrekt van €18 miljoen aan Willemsoord BV, een 100% deelneming. De lening is verstrekt in het kader van de herfinanciering van externe schulden en maakt onderdeel uit van de publieke gebiedsontwikkeling van Willemsoord.

De lening kent een looptijd van 20 jaar, een rente van 1% en een aflossing die afhankelijk is van de gerealiseerde kasstromen. De voorwaarden wijken daarmee af van marktconforme financiering.

De gemeente onderkent dat de autonome terugbetaalcapaciteit van Willemsoord BV beperkt is. Uit kasstroomanalyses blijkt dat de exploitatie momenteel onvoldoende vrije kasstromen genereert om reguliere aflossing mogelijk te maken. Aflossing is derhalve niet op korte termijn vanuit de exploitatie voorzien.

Tegenover dit risico staat dat de gemeente:

- enig aandeelhouder is van Willemsoord BV;

- juridisch eigenaar is van het onderliggende vastgoed;

- via subsidie, exploitatiekaders en governance directe invloed heeft op kasstromen en financiële inrichting.

Hierdoor is geen sprake van een regulier extern kredietrisico, maar van een intra-publieke financieringsrelatie, waarbij de gemeente zelf bepalend is voor de voorwaarden waaronder terugbetaling plaatsvindt.

De gemeente heeft besloten tot een herstructurering in 2026, gericht op:

- scheiding van commerciële en publieke (erfgoed)activiteiten;

- koppeling van de lening aan kasstroomgenererende activiteiten;

- invoering van een aflossingssystematiek op basis van gerealiseerde vrije kasstromen.

Hierbij wordt gewerkt met vooraf bepaalde drempelwaarden voor kasstromen, waarbij aflossing plaatsvindt zodra voldoende financiële ruimte aanwezig is.

Op balansdatum kan geen betrouwbare kwantificering van een eventueel verlies worden gemaakt, mede gezien de nog uit te werken herstructurering en de beïnvloedingsmogelijkheden van de gemeente.

Op basis hiervan is het college van oordeel dat:

- geen sprake is van een duurzaam lagere realiseerbare waarde;

- en het treffen van een voorziening niet aan de orde is.

De lening is derhalve gewaardeerd tegen nominale waarde. De onzekerheden ten aanzien van de toekomstige aflossingscapaciteit worden hierbij nadrukkelijk onderkend.